【この記事で分かること】

・令和8年度税制改正で年末調整・給与計算の実務に影響する9つの改正項目

・基礎控除に新たに導入される「物価変動連動制」と特例加算の見直し(最大104万円に)

・給与所得控除の最低保障額の引き上げ(令和8〜9年は実質74万円)

・課税最低限が2年で103万円から178万円へ――「103万円の壁」が動くインパクト

・配偶者控除・扶養控除の所得要件の引き上げ(58万円→62万円ほか)

・通勤手当・食事支給・夜食代に入った42年ぶりの非課税限度額の見直し

・適正運用のための5つの実務アドバイス

今週のピックアップ

【 税務情報 】

◆ はじめに

◆ 2026(令和8)年度税制改正の全体像

◆ ① 基礎控除(物価変動連動制の導入・特例加算)

◆ ② 給与所得控除の引き上げ

◆ ③ 配偶者・扶養親族などの所得要件の見直し

◆ ④ ひとり親控除の引き上げ(令和9年分以後)

◆ ⑤ 生命保険料控除の特例延長

◆ ⑥ 通勤手当の非課税限度額(駐車場代の加算)

◆ ⑦ 食事支給に係る非課税限度額(月3,500円→7,500円)

◆ ⑧ 深夜勤務の夜食代の非課税限度額(1回300円→650円)

◆ ⑨ 住宅ローン控除の見直し

◆ 適正運用のための5つの実務アドバイス

◆ おわりに

【 KING OF TIME 情報 】

◆ 「KING OF TIME」での年末調整に役立つ機能

【 最新の法改正・労務トラブル防止の情報を定期的にお届け 】

「知らなかった」で後悔しないために。最新の法改正情報を効率よくキャッチしませんか?実務で本当に必要なポイントだけを、社労士が分かりやすく解説します。

はじめに

年末調整の税務調査では、源泉徴収漏れ・計算ミス・書類の保管不備が重点的にチェックされ、指摘を受けると最大35%の重加算税が課されるケースもあります。

こうしたリスクにどう備えるか――

2026年5月14日に株式会社ヒューマンテクノロジーズが開催したセミナー「税務署が調査したくなる年末調整業務してませんか?」で、辻・本郷税理士法人の安積健先生に詳しく解説いただきました。

「毎年バタバタしがちな法改正対応を、早めにポイントごとに整理できて安心した」「年々ややこしくなる改正内容を、実務リスクと一緒に早めに押さえられてありがたかった」

――そんな気づきを多くの参加者の方から頂戴したセミナーの内容を、本ブログでは前編/後編の2回シリーズでお届けします。

後編となる本記事のテーマは、2026(令和8)年度税制改正です。令和7年・令和8年と立て続けに、給与計算・年末調整に関わる改正が多数入っており、年末調整の現場は大きく動いています。

2026(令和8)年度税制改正の全体像

まずは、本記事で取り上げる9項目を一覧で確認しておきましょう。

1. 基礎控除(物価変動連動制の導入・特例加算)

2. 給与所得控除の引き上げ

3. 配偶者・扶養親族などの所得要件の見直し

4. ひとり親控除の引き上げ(令和9年分以後)

5. 生命保険料控除の特例延長

6. 通勤手当の非課税限度額(駐車場代の加算)

7. 食事支給に係る非課税限度額(月3,500円→7,500円)

8. 深夜勤務の夜食代(1回300円→650円)

9. 住宅ローン控除の見直し

① 基礎控除(物価変動連動制の導入・特例加算)

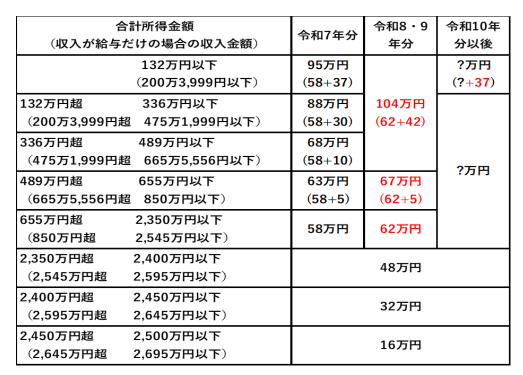

基礎控除は、令和7年改正で48万円→58万円(+10万円)となり、加えて低所得者層向けの「特例加算」が新設されたばかりですが、今回の令和8年改正でさらに2つの見直しが加わりました。

見直し①:物価変動に応じた2年ごとの自動見直し今後は直近2年間の物価指数を加味して2年に1回見直す仕組みになります。令和8年については、令和7年の58万円をベースに令和6年・令和7年の物価上昇を考慮して、62万円(+4万円)に引き上げられます。

見直し②:特例加算の見直し令和7年改正で新設された特例加算も、所得階層に応じて段階的に引き上げられました。

物価連動による62万円に特例加算が乗る形となり、たとえば合計所得金額が489万円以下の方であれば、104万円の基礎控除が受けられます。

実務上の注意点

合計所得金額の階層によって特例加算の額が変わるため、年末調整の実務では本人の合計所得金額の把握が重要になります。特に注意したいのが、従業員本人が副業をしている場合です。

副業の所得(パート給与・不動産所得・配当所得・譲渡所得など)が加算されることで合計所得金額が増え、結果として特例加算の額が変わってくるケースがあります。年末調整時には、従業員に副業の有無と金額を正確に確認する運用が、これまで以上に重要になります。

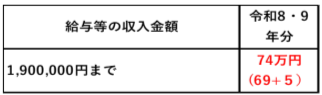

② 給与所得控除の引き上げ

基礎控除の改正と連動して、給与所得控除も引き上げられます。給与所得控除の最低保障額は、令和7年改正前の55万円→令和7年改正後の65万円となったところ、今回の令和8年改正でも+4万円されて69万円に。さらに令和8年・令和9年に限って+5万円引き上げられる時限的な特例も入るため、この2年の最低保障額は実質74万円となります。

なお、月々の給与計算や賞与計算で用いる「源泉徴収税額表」は令和9年1月1日以後の支払分から新たなものが適用されます。したがって、令和8年中は従来の税額表を使い続け、令和9年1月支給分から新しい税額表に切り替わる運用となります。

課税最低限は2年で「+75万円」

基礎控除と給与所得控除の引き上げの結果、所得税がかかり始める給与収入のライン(課税最低限)は、令和7年改正前の103万円から、令和8年改正後は178万円まで引き上げられます。長年「103万円の壁」と呼ばれてきた数字が、わずか2年で75万円も上昇したことになります。この変化により、年末調整の実務においても、課税最低限の変動に伴う影響を把握しておくことが重要です。

③ 配偶者・扶養親族などの所得要件の見直し

基礎控除・給与所得控除の引き上げに連動して、配偶者控除・扶養控除等の所得要件も引き上げられます。

| 区分 | 改正前 | 改正後 |

|---|---|---|

| 同一生計配偶者および扶養親族の合計所得金額要件 | 58万円以下 | 62万円以下 |

| ひとり親の生計を一にする子の総所得金額等の要件 | 58万円以下 | 62万円以下 |

| 勤労学生の合計所得金額要件 | 85万円以下 | 89万円以下 |

所得要件の上限が引き上げられたことで、控除を受けられる範囲が少し広がる可能性があります。同時に、配偶者や扶養親族の方がパート・アルバイトをしている場合、給与所得控除の改正もあるため、所得要件の引き上げと給与所得控除の改正の両方の影響で、これまで対象とならなかった方が新たに対象となる可能性もあります。

④ ひとり親控除の引き上げ(令和9年分以後)

ひとり親控除の控除額が、35万円から38万円に引き上げられます。ここで注意したいのは、適用時期が令和9年分以後の所得税からという点です。令和8年分の年末調整では従来どおりの35万円となります。

個人に対する税制改正は「改正自体は今年でも適用は来年以降」というケースが少なくありません。「今年から適用される改正なのか、来年以降なのか」をきっちり見極めることが大切です。

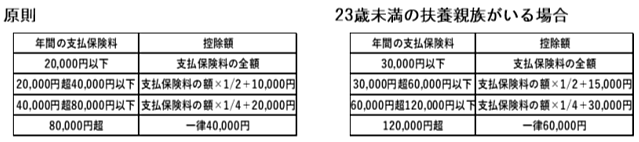

⑤ 生命保険料控除の特例延長

令和8年限りの措置として、23歳未満の扶養親族を有する居住者について、一般生命保険料控除の限度額が最大4万円から6万円まで広がる特例が行われることとなっていました。今回の税制改正では、その適用期限が令和9年分まで1年間延長されます。なお、一般・介護医療・個人年金の合計適用限度額(12万円)に変更はないため、一般生命保険料控除の枠が+2万円されても、全体の枠が2万円増えるわけではない点に注意が必要です。

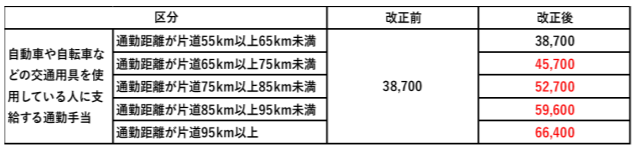

⑥ 通勤手当の非課税限度額(駐車場代の加算)

通勤手当の非課税限度額は、令和7年11月にも改正がありました。自動車・自転車通勤者の片道距離に応じた非課税限度額が引き上げられた改正で、公布は令和7年11月でしたが、施行は令和7年4月にさかのぼっての遡及適用となっています。

令和8年改正でのポイントは2つです。

(1)片道55km以上の距離区分を細分化:令和7年の改正後は片道55km以上が一律で月38,700円でしたが、令和8年改正では55km以上の区分がさらに細かく設定されました。

(2)駐車場代を非課税限度額に加算可能に:令和8年4月1日以後に支払われる通勤手当について、一定の要件を満たす駐車場等(勤務先周辺または通勤のために利用する交通機関の駅周辺にあるもの)を利用し、その料金を負担することを常例とする者については、通勤距離区分に応じた従来の非課税限度額に、1ヶ月あたりの駐車場等の料金相当額(5,000円を上限)を加算した金額が非課税限度額となります。

これらは、まず人事院勧告に基づいて公務員の通勤手当について改正が行われ、それに合わせて民間にも適用できるよう税制改正で見直されたものです。

⑦ 食事支給に係る非課税限度額(月3,500円→7,500円)

会社が従業員に食事を現物支給する場合、

①従業員がその食事の価額の半額以上を負担

②使用者の負担額が月額3,500円以下

――この2つの要件を満たすときは給与課税しなくてよいことになっています。今回、この月額3,500円以下が月額7,500円以下に引き上げられました(令和8年4月1日以後の支給分から適用)。

ちなみにこの非課税枠の引き上げは、昭和59(1984)年に2,500円から3,500円に改正されて以来、実に42年ぶりの改正となります。食事支給を福利厚生として実施している会社では、自社の社食サービスや手当の基準がこの新しい上限に対応できているか、改めて確認しておくとよいでしょう。

⑧ 深夜勤務の夜食代の非課税限度額(1回300円→650円)

深夜勤務者(22:00~翌5:00の勤務時間の一部または全部に勤務する者)に対し、調理施設がない等の事情で夜食を現物支給することが困難な場合に支給する「夜食代(金銭)」については、1回あたりの非課税上限が300円から650円に引き上げられました(令和8年4月1日以後の支給分から適用)。

金銭で支給するものは基本的に給与課税となりますが、深夜勤務の夜食代はその数少ない例外です。今回、改正後は650円まで非課税にできるようになりました。⑦と同じく42年ぶりの改正になります。

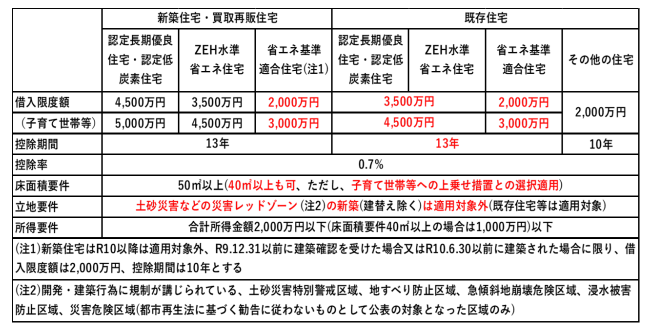

⑨ 住宅ローン控除の見直し

住宅ローン控除は初年度こそ確定申告が必要ですが、年末調整に絡んでくるのは2年目以降です。実務手続きが大きく変わるわけではありませんが、制度として把握しておきたい改正です。

改正は、主に既存住宅(中古住宅)の取り扱いに関するものです。既存住宅の流通・利活用の促進という観点から、既存住宅の借入限度額の拡充、子育て世帯向け特例の既存住宅への対象拡大、省エネ基準適合以上の既存住宅について控除期間を10年間から13年間に拡充するなどの見直しが入りました。また、40㎡の特例の対象範囲も既存住宅へ拡大されています。

さらに、従来はなかった立地要件が新たに加わりました。土砂災害などの災害レッドゾーンに住宅を建てる場合は、住宅ローン控除の対象外となります。

なお、住宅ローン控除を受ける従業員の年末調整では、合計所得金額の確認が特に重要です。給与以外の所得がある場合は、その内容と金額の把握が必要となります。

適正運用のための5つの実務アドバイス

ミスのない給与計算・年末調整を行うためには、以下の5つのポイントが重要です。

1. 正確な知識の習得:担当者自身が正確な知識を身につけることが、すべての基本です。

2. 税制改正のフォロー:特にここ2年の改正は給与計算・年末調整に関わる項目が多くなっています。関係する改正がないか、確認する習慣を持ちましょう。

3. 関係各部署との情報連携:商品券・インセンティブ旅行・食事補助など福利厚生に関連するものは給与計算チームとは別部署で運用されることも多いため、給与課税の対象がないか、日頃から関係各部署と情報連携することが大事になってきます。

4. 従業員への教育・周知:所得要件の引き上げや基礎控除の特例加算など、従業員側の理解が必要な事項を、年末調整時期の社内アナウンスなどで丁寧に伝えましょう。

5. ミスを減らす環境づくり:ダブルチェックやシステム化・電子化を進め、できるだけ人の介在を減らしてシステムでフォローする体制づくりが大切です。

おわりに

前編/後編の2回にわたって、安積先生の年末調整セミナーの内容をお届けしました。

ここまでご紹介した通り、令和8年度税制改正は、基礎控除の物価連動や特例加算の階段状の変更など、これまで以上に複雑な仕組みへと姿を変えます。

毎年これだけの法改正が続くと、担当者が手作業で「誰がどの控除対象になるか」を判定したり、従業員一人ひとりに副業の有無を確認して回り、手書きの書類をチェックしたりするのは、もう限界に近いと言わざるを得ません。

こうした時代だからこそ、法改正に対応して自動でアップデートされる「年末調整システム」の導入が大きな力を発揮します。

最新のクラウドシステムであれば、従業員が画面のナビゲーションに沿って入力するだけで、新設された複雑な控除額や、新基準による配偶者・扶養控除の判定もシステムが自動で計算してくれます。

前編で解説した「税務調査で指摘されやすいミス」を防ぐためにも、そして後編で解説した「複雑な最新の税制改正」にミスなく対応するためにも、ぜひ年末調整のデジタル化・システム化を検討し、激変する労務実務を賢く乗り切っていきましょう。

KING OF TIME 情報

KING OF TIME 給与の年末調整機能は、毎年の税制改正に合わせてシステム側で計算ロジックをアップデートします。

本記事でご紹介した基礎控除や給与所得控除の特例加算、生命保険料控除の特例計算など、複雑化する改正項目にも毎年自動で対応するため、担当者が改正内容を手作業で反映する負担を軽減できます。令和8年度の税制改正についても、今年の年末調整の時期に合わせて対応予定です。

■ 年末調整機能のご紹介

デモツアーで年末調整機能を利用する手順をご確認いただけます。

■ 管理者マニュアル

年末調整機能の詳しい操作手順は、管理者向けマニュアルからご確認いただけます。

■ 従業員マニュアル

KING OF TIME では、従業員の皆様に配布いただける従業員向けマニュアルもご用意しております。

■ 「KING OF TIME 給与」:令和8年分の年末調整に向けた機能アップデート予定のお知らせ

KING OF TIME 給与の年末調整機能は、今年の年末調整に向けた機能アップデートを予定しています。

■ 年末調整で回収した各種控除書類の管理方法

従業員から回収した各種控除書類について、KING OF TIME 電子契約でスキャナ保存すると原本を破棄することができ、長期的な保管、管理を容易に行うことができます。

本記事が皆様のお役に立てれば幸いです。

今後もKING OF TIMEをご愛顧いただけますよう邁進してまいりますので、何卒よろしくお願いいたします。

監修者紹介

辻・本郷税理士法人 審理室 室長

税理士 安積 健(あづみ けん)氏

平成2年早稲田大学政治経済学部卒業。平成4年税理士試験合格。

平成8年本郷会計事務所(現辻・本郷税理士法人)入所。

平成15年税理士登録。

中小企業の法人税務を中心に、個人の確定申告・資産税務などを経て、現在は審理室室長として、税務署に提出する法人税や相続税の申告書等の審査、スタッフからの税務相談対応に従事しているとともに、セミナーの講師や原稿の執筆等も行っている。

著書に『グループ法人税制・組織再編税制の重要ポイント』(大蔵財務協会)、『Q&A重要税務事例45』(税務経理協会)ほか