本特集のピックアップ

◆ 税制改正のポイント

◆ 基礎控除の見直し

◆ 給与所得控除の見直し

◆ 特定親族特別控除の創設

◆ 法改正対応の難しさ

◆ 扶養親族の所得要件の改正

はじめに

2025年8月6日と9月4日に、ヒューマンテクノロジーズ主催で「KING OF TIMEユーザー様必聴! 2025年、年末調整の法改正ポイントは?実務対応を踏まえて先取り!!」というセミナーを実施しました。

当日は、税理士法人総合経営サービス代表社員である中川祥瑛(なかがわ・しょうえい)先生にご登壇いただき、「今年の年末調整における税制改正の要点」や「『年収の壁(税制改正)』の変化と実務への影響」「電子化が進む年末調整の現状」などをご解説いただきました。

参加者の皆様からは「年末調整の準備ができた」「実務に役立つ」といったお声を多数いただき、大きな反響を実感しております。また、残念ながらご参加いただけなかった方からも多くのお問い合わせをいただきました。

そこで、参加できなかった方にも当日の内容をお届けしたく、急遽全3回にわたるレポートを公開することにいたしました。ぜひ、今後の実務にお役立てください。

今回はその2回目です。

●第1回

問い合わせが来る前に、先手を打つ。『還付額が増える理由』、従業員への説明準備はできていますか?

●第3回

従業員のマイナンバーカード、眠らせていませんか?スマホひとつで申請が終わる、これからの常識

●第2回

【要注意】お子様のアルバイト収入、「103万円の壁」の認識はもう古いかもしれません。

税制改正のポイント

2025年の税制改正における年末調整の主要なポイントは、「基礎控除」「給与所得控除」「特定扶養親族の要件」の3点です。

今回の改正は、所得に応じて控除額が変わる「段階的」な仕組みが導入された点が最大の特徴です。従来のように一律の金額を当てはめるのではなく、一人ひとりの所得を正確に把握したうえで計算する必要があるため、年末調整の担当者の皆様にとっては、非常に手間のかかる改正と言えるでしょう。

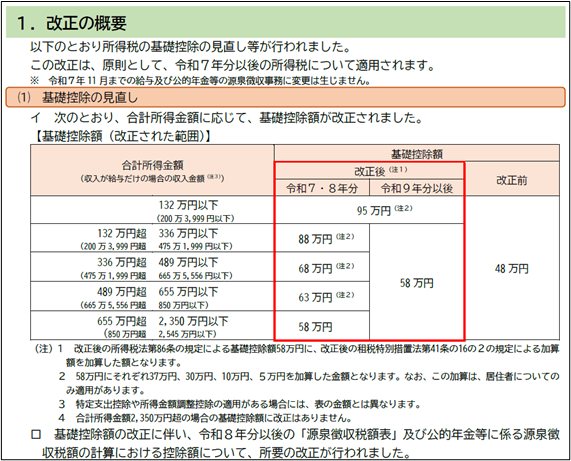

①基礎控除の見直し

基礎控除は、すべての納税者に一律で適用される基本的な控除です。この金額が引き上げられるため、全従業員の方が影響を受ける非常に大きな改正となります。控除額が一律10万円引き上げられ、原則58万円となります。さらに低中所得者層には所得に応じた追加控除があり、最大95万円の控除が適用される段階的な仕組みに変わります。

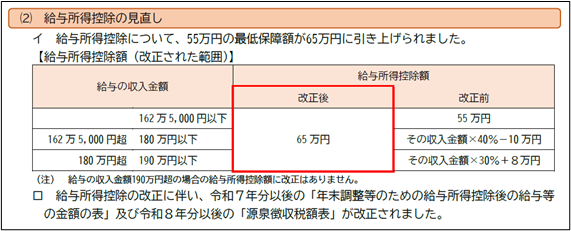

②給与所得控除の見直し

給与所得控除とは、給与収入を得ている人に対して、経費に代わるものとして認められている控除です。給与所得控除の最低額が、従来の55万円から65万円に10万円引き上げられます。

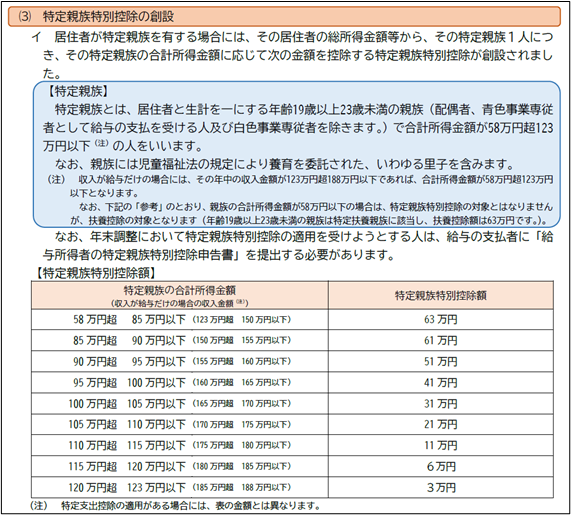

③特定親族特別控除の創設

今回の改正の中で、最も複雑な改正です。19歳以上23歳未満の大学生などを扶養している方に対して「特定親族特別控除」が創設されます。扶養親族の所得が従来の基準(給与収入103万円/所得58万円)を超えても、段階的に控除が受けられるようになります。

基礎控除の見直し

それでは、国税庁の資料を使いながら改正のポイントを詳しく解説します。

【 参考 】

令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

まず、こちらの「基礎控除の見直し」をご覧ください。

この改正は2025年分の所得税から適用が始まります。ここで極めて重要なのが、注釈(米印)にある「令和7年11月までの給与及び公的年金等の源泉徴収事務に変更は生じません」という一文です。これは「毎月の給与計算は従来のルールのまま行い、今回の改正は年末調整で一括して反映させる」という指示に他なりません。さらに注意すべきは、2027年(再来年)にはこの区分が95万円と58万円の2段階に再編される点です。つまり、今後3年間にわたって制度が変動するため、継続的な確認が不可欠です。

では、この煩雑な状況はいつまで続くのでしょうか。その答えが注釈(ロ)にあります。来年(2026年)には、改正を反映した源泉徴収税額表が適用されるため、この計算のズレは解消されます。

結論として、特に今年(2025年)は、この「毎月の計算」と「年末調整」の仕組みの違いを正確に理解し、従業員の方へ説明できるよう準備しておくことが、実務上の最重要課題と言えるでしょう。

給与所得控除の見直し

次に「給与所得控除の見直し」について見ていきましょう。

特定親族特別控除の創設

法改正ポイントの3つ目は「特定親族特別控除の創設」です。

「特定親族」とは「居住者と生計を一にする年齢が19歳以上23歳未満の親族(配偶者や事業専従者を除く)」です。例えば、大学進学で別居していても、仕送りをしている場合は「生計を一にする」に該当します。この控除の対象となるのは、特定親族の合計所得が58万円超123万円以下の場合です。資料の青枠内の注記のとおり、収入が給与だけの方であれば、給与収入が123万円超188万円以下になります。

具体的な控除額を見ていくと、合計所得が58万円超85万円以下(給与収入123万円超150万円以下)の場合は63万円が控除されます。そこから収入が増えるにつれて、控除額が段階的に減少していきます。

この改正により「収入103万円以下なら扶養」という従来の単純な判断ができなくなりました。年末調整の担当者の皆様には、年末調整の対象者本人だけでなく、扶養に入っている19歳以上23歳未満の親族の正確な収入額や合計所得金額を確認する作業が新たに発生します。これにより、業務の煩雑さが増すことになります。控除額の表をみると分かるとおり、収入が5万円変わるごとに控除額が変わります。収入の確認を正しく行わないと控除額の計算でミスにつながるため最大限の注意が必要です。

実務上、さらに注意が必要なのは、この控除の適用を受けるためには、新設された「給与所得者の特定親族特別控除申告書」を従業員の方から提出してもらう必要がある点です。新しい帳票の回収・チェックという業務が増えることになります。

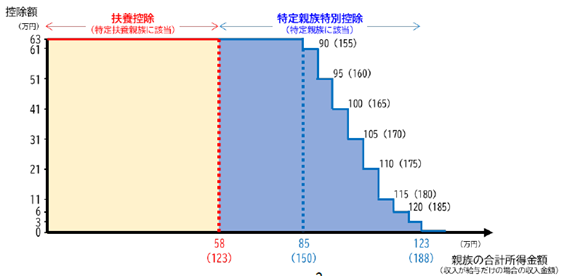

なお、改正前から「扶養控除(特定扶養親族)」という制度はありました。19歳以上23歳未満の子どもがいらっしゃるご家庭では、お子様の収入額によって適用される控除制度そのものが変わります。以下が、その関係性を図で表したイメージです。

資料には、2026年1月からの月次源泉徴収への適用に関することも記載されています。2026年1月以降に支払う給与および公的年金については、以下の場合に「特定親族特別控除」が源泉徴収時に適用されます。

給与の場合:親族の合計所得が58万円超100万円以下

公的年金の場合:親族の合計所得が58万円超85万円以下

今年は年末調整でのみ適用されていた「特定親族特別控除」が、来年1月以降は毎月の源泉徴収の際にも一部適用されることになりました。しかし、ここで非常に注意が必要なのは、毎月の計算に適用される所得要件が、年末調整の所得要件とは少し異なっているという点です。つまり、今年の年末調整で得た知識を、そのまま来年1月以降の給与計算にスライドして使うことはできません。年末調整は年末調整の知識として持ちつつ、「毎月の源泉徴収における特定親族特別控除の所得要件は、また別物なのだ」ということを正確に認識しておかなければ、来年1月の給与計算で間違えてしまうことになります。

法改正対応の難しさ

2025年の年末調整は、基礎控除の見直し、給与所得控除の見直し、そして特定親族特別控除の創設という、3つの大きな制度改正が同時に実施されるため、年末調整の担当者の皆様には、より複雑な対応が求められます。

今回の改正で特に注意が必要なのは、それぞれの控除制度で対象となる所得基準が異なるという点です。

例えば、基礎控除と給与所得控除の改正では、影響を受ける所得層が必ずしも一致しません。そのため、従業員の方一人ひとりについて、「基礎控除の改正は対象だが、給与所得控除の改正は対象外」「両方の改正が対象」といったように、所得状況に応じた複雑な条件判定が必要になります。

さらに、お子様を扶養している場合は、新設された特定親族特別控除の要件である、お子様の年齢や所得なども正確に確認しなくてはなりません。

このように、従業員の方ごとに適用されるルールを個別に判断する必要があるため、業務の煩雑さは飛躍的に増大します。特に、多くの従業員の方を抱える企業が手計算でこれに対応しようとすれば、確認漏れや計算ミスといったヒューマンエラーが発生するリスクが非常に高まります。この度の複雑な法改正に正しく対応し、年末調整の担当者の皆様の負担を軽減するためにも、信頼性の高い年末調整システムの導入を強くお勧めいたします。

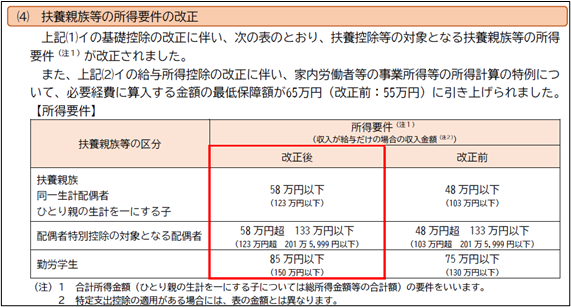

扶養親族の所得要件の改正

今回の基礎控除や給与所得控除の改正に伴い、扶養控除の対象となる扶養親族の所得要件も見直されました。

これまで扶養親族や同一生計配偶者と認められるには、合計所得金額が48万円以下である必要がありました。これが今回の改正で58万円以下へと10万円引き上げられます。同様に、配偶者特別控除や勤労学生控除の対象となる所得基準も、それぞれ10万円引き上げられています。

今回の変更は、年末調整の実務において「扶養の対象となるか」「どの控除が適用されるか」といった判断基準そのものが変わることを意味します。従業員の方への周知と、正確な確認作業がより一層重要になります。

今回の扶養要件緩和は、単なる税務上の変更に留まらず、従業員の方、特にパートタイマーの就労意識に影響を与える可能性があるという視点も重要です。年末調整の担当者の皆様は、この変化が自社の労務管理に与える影響についても、今のうちから想定しておく必要があります。

これまで、多くのパートタイマーは税制上の扶養に入るための「103万円の壁」と、社会保険の扶養に入るための「130万円の壁」を意識し、年収が103万円を超えないように勤務時間を調整する傾向がありました。

今回の改正で、所得税の扶養要件は実質的に「123万円の壁」へと引き上げられます。これまで扶養に入るためにパート収入を調整していた方も、年間であと20万円多く働けるようになることにより、従業員の方の中には「社会保険の扶養(130万円)には入ったままで、所得税の扶養にも入れる123万円まで働こう」という新しい就労意識が生まれる可能性があります。

この変化は、特に年末の繁忙期における企業のシフト管理に影響があるかもしれません。従来は扶養を理由に11月や12月に勤務をセーブしていた従業員の方が、新たな上限額である123万円を目指して、年末まで積極的に働くようになるケースが予測されます。

年末調整の担当者の皆様におかれましては、こうした従業員の方の就労意識の変化の可能性を念頭に置き、必要に応じて年末の勤務シフトに関する意向を事前に確認しておくといった対策もご検討ください。

●第3回

従業員のマイナンバーカード、眠らせていませんか?スマホひとつで申請が終わる、これからの常識

セミナー講師紹介

税理士法人総合経営サービス 代表社員

一般社団法人中小企業成長支援センター代表理事

一般社団法人ライフデザイン協会代表理事

中川 祥瑛(なかがわ しょうえい)氏

石川県出身。法人・個人問わず決算・申告の最終チェックを担当し、節税・税務調査・相続対策に従事。現在は総合経営サービスグループ税理士法人の税務部門長を務め、セミナー講師も担当。経理業務のクラウド化・電子化などバックオフィス改善を推進し、枠にとらわれないサービスを提供。人材育成にも注力し、所内研修講師として累計1000回以上登壇している。

【著書】『病医院のための税理士の選び方がわかる本』

『小さな会社の給与計算と社会保険24-25年版』

本記事が皆様のお役に立てれば幸いです。

今後もKING OF TIMEをご愛顧いただけますよう邁進してまいりますので、何卒よろしくお願いいたします。