監修:社会保険労務士法人 ヒューマンリソースマネージメント

特定社会保険労務士 馬場栄 監修:社会保険労務士法人

ヒューマンリソースマネージメント

特定社会保険労務士 馬場栄

今週のピックアップ

【 労務情報 】

◆ 社保の適用拡大で手続きだけでなく給与計算も大変になる?

◆ 社会保険料の控除について

◆ 社会保険料の発生

◆ Q1. 4月に支給している給与から控除している保険料は、何月分の保険料?

◆ Q2. 4月入社の社員について、初回支給の給与から保険料は引いている?

◆ Q3. 退職者の最終給与から保険料は控除している?(するかしないかは何が違う?)

◆ Q4. 入社した月に退職した場合の保険料はどうしている?(どうなる?)

【 KING OF TIME 情報 】

◆ 従業員からのオンライン申請に対しての処理方法

◆ 在職外勤務の表示について

☞ KING OF TIME 情報は 《 こちら 》

社保の適用拡大で手続きだけでなく給与計算も大変になる?

社員が負担する社会保険料(健康保険料・厚生年金保険料。以下同じ)を給与から控除について、貴社ではどのようにされていますでしょか?

Q1. 4月に支給している給与から控除している保険料は、何月分の保険料?

Q2. 4月入社の社員について、初回支給の給与から保険料は控除している?

Q3. 退職者の最終給与から保険料は控除している?(するかしないかは何が違う?)

Q4. 入社した月に退職した場合の保険料はどうしている?(どうなる?)

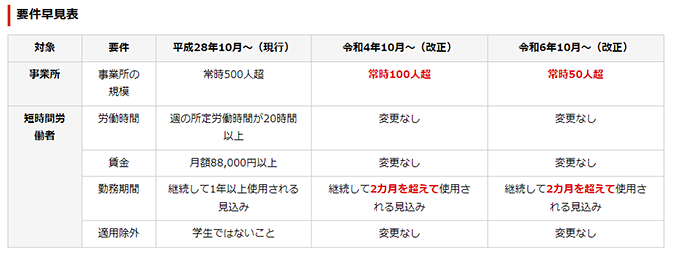

今年の10月から短時間労働者の健康保険・厚生年金保険の適用が拡大されます。

今回の改正で注目すべきは、「2か月を超えて使用される見込み」の社員も対象となると言うことです。

常時100人超の会社で対象となる社員が多いとなれば、まず、最初に行う資格取得の手続きもさることながら、10月以降、特に出入りの多い会社では、その後に発生する資格取得や喪失の手続きもそれなりに増えることが予想されます。

これに伴い、給与計算においても、社会保険料控除の開始・終了と対応が必要となります。入社時はいつから控除するのか、退職時はいつまで控除するのか? など、改めて社会保険料控除について整理をしておきましょう。

< 引用元 >社保適用拡大|厚生労働省

社会保険料の控除について

給与から社会保険料を控除することについて、特に疑問もなく行っている方も多いと思いますが、改めて整理してみましょう。

本来、賃金は「全額を支払わなければならない。」とされています。(その他、労働者に直接、毎月1回以上など、いわゆる賃金支払いの五原則です。)つまり社員に賃金を支払う際の前提は、まず何も控除せずに全額払ってください、ということです。

ただし、「法令に別段の定めがある場合」、賃金の一部を控除して支払うことができるとされています。社会保険料はこれに該当するため、一般的に給与から控除しているわけです。他に所得税、住民税、雇用保険料が該当します。

法令で定められたもの以外では、「労使協定がある場合」も可能となります。

つまり、弁当代など購買代金、社宅・寮など福利厚生施設の利用料、組合費や親睦会費、従業員への貸付金の返済金などを賃金から控除する場合は、労使協定の締結が必要となります。

協定書には控除の項目、賃金支払日などを記載します。なお、この労使協定は労働基準監督署への提出は不要です。なお、賃金規程の控除については、法定控除に加え、「労使協定の定めによる」と記載しておきましょう。

社会保険料の発生

社会保険料(健康保険・厚生年金)は、社員が被保険者の資格を取得した場合、その月の分から発生します。逆に、社員が被保険者の資格を喪失した場合は、喪失した月から保険料はなくなります。(喪失月の前月分まで発生)

社会保険料は月単位での計算となるため、月の途中で入社、または退職しても日割り計算はありません。つまり、保険料が発生するか否かは、基本的には月の末日に在籍している(被保険者)か否かで判断できます。

【入社(資格取得)】

入社日=資格取得日:4月1日、15日など4月中の入社であれば、保険料は4月分から発生。

【退職(資格喪失)】

退職日:4月30日→資格喪失日:5月1日・・・保険料は4月分まで発生。

退職日:4月29日→資格喪失日:4月30日・・・保険料は3月分まで発生(4月分はナシ)。

※社会保険の資格の喪失日は退職日の翌日となります。

Q1. 4月に支給している給与から控除している保険料は、何月分の保険料?

発生した社会保険料を控除するタイミングについては、健康保険法、厚生年金保険法でおよそ以下のように定められています。

会社は、社員に給与を支払う際に、社員が負担する保険料を控除することができる。

控除できる保険料は、

・被保険者の負担すべき前月の標準報酬月額に係る保険料

・被保険者がその事業所に使用されなくなった場合においては、前月及びその月の標準報酬月額に係る保険料

このように支払う給与から控除できるのは、前月分の保険料(退職時は給与を払う月の保険料も含む)ということです。つまり4月に支給する給与から控除できるのは、前月である3月分の保険料ということです。

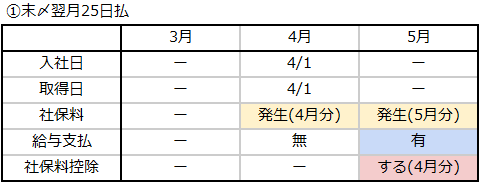

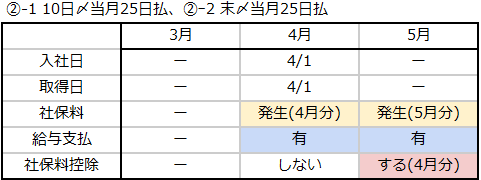

Q2. 4月入社の社員について、初回支給の給与から保険料は引いている?

給与の締め日と支給日は会社によって違いますが、大きく分けると①②の2つのパターンがあります。

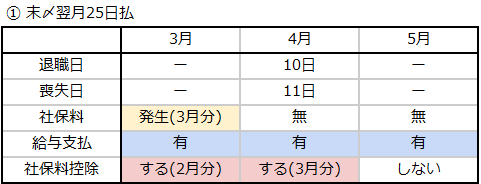

① 締め日に対して支給日が翌月のパターン:例)末締め翌月25日払い

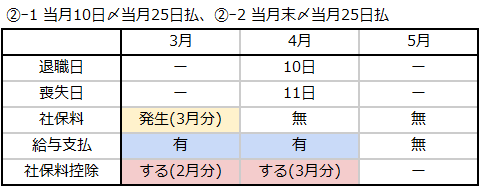

② 締め日と支給日が同じ月のパターン:例)10日締め当月25日払い、末締め当月25日払い

② については、締め日が末日か否かで保険料の控除タイミングが異なるケースもあるため②-1、②-2に分け、説明をしていきます。

②-1:締め日が末日以外:例)10日締め当月25日払い

②-2:締め日が末日 :例)末締め当月25日払い

■ 4月1日入社の場合

まず、4月分の保険料が発生します。

①のケースでは、初めての給与支給は5月25日となり、初回の給与から4月分(前月分)の保険料を控除します。

一方、②のケースは、いずれも初めての給与支給は4月25日となりますが、初回の給与からは保険料は控除しません。なぜなら、前月(3月分)の保険料はまだ発生していないからです。そのため、2回目の給与支給となる5月25日から保険料控除がスタートとなります。

※②-1のケースでは、4/11以降の入社の場合は、①と同じく4月は給与支給なしとなり、初回5/25給与からの控除となります。

①② いずれも4月分の保険料を5月25日の給与から控除を開始するという点では同じですが、初回の給与から保険料を引くか否かという観点では異なります。

そのため、単に新入社員の社会保険料は、初回から、または2回目から控除する。と覚えていると、例えば、前職と今の職場で違いがある場合ではズレが生じます。

給与担当者であれば、給与計算を誤ってしまう可能性があるため注意が必要です。一般の社員の方であれば疑問に思われる可能性もありますので、誤解のないように説明をしておくとよいでしょう。

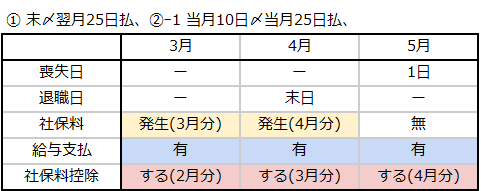

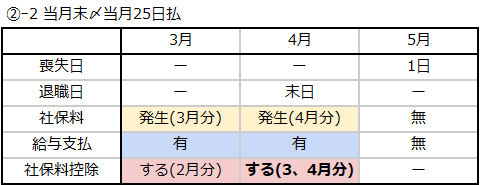

Q3. 退職者の最終給与から保険料は控除している?

(するかしないかは何が違う?)

前述のとおり、社会保険料の発生の有無は、原則、月末に在籍していたか否かで異なります。

退職日が末日の場合は、その月の保険料が発生するため、その分を給与から控除します。そうでない場合は、退職月の保険料が発生しないため控除しません。

さらに、会社の締め日と支給日によっては、最後の給与で2か月分の保険料を徴収するか否かが違ってくるため注意が必要です。

■ 4月末日退職の場合

4月分の保険料が発生します。

① は、最終給与は5月25日となり、ここで4月分(前月分)の保険料を控除します。

② -1も、最終給与は5月となるため、原則①同様となります。

② -2は、最終給与が4月25日となる(5月に給与支給がない)ため、ここで3月分と4月分、合せて2か月分の保険料を控除します。

これが前述の「被保険者がその事業所に使用されなくなった場合においては、前月及びその月の標準報酬月額に係る保険料」に該当します。

■ 4月10日退職の場合

4月分の保険料は発生しません。

① は、最終給与が5月25日に支給となりますが、保険料控除はしません。

② は、いずれも最終給与が4月25日となり、ここでは3月分の保険料を控除します。

※② -1のケースでは、退職日が4/11から4/29の場合は、最終給与が5月25日となり、①と同様になります。

Q4. 入社した月に退職した場合の保険料はどうしている(どうなる?)

前述のとおり、社会保険料(健康保険、厚生年金)が発生するか否かは、基本的には月の末日に在籍している(被保険者)か否かで判断できます。

しかし、社員が、入社した月に退職した(同じ月に被保険者資格の取得と喪失を行った)場合はどうでしょう?

このようなケースでは、月の末日に在籍していなくても、その月の保険料が発生します。会社としては、社員の給与から本人負担分を控除し、会社負担分と合わせて翌月末までに納付することとなります。

ただし、厚生年金保険については、厚生年金保険の資格を取得した月にその資格を喪失し、さらにその月に厚生年金保険の資格または国民年金(第2号被保険者を除く)の資格を取得した場合は、先に喪失した厚生年金保険料の納付は不要となります。

この場合、年金事務所から対象の会社宛に厚生年金保険料の還付についてのお知らせが届きます。厚生年金保険料の還付後、被保険者負担分は会社から被保険者であった方へ還付することになります。

入社した月に退職し、その月にさらに新しい職場に入社すると言うケースはあまりないと思います。再就職しない場合は、退職者が国民年金に切り替えることになりますが、上記の理由から、該当する方に対しては、速やかに手続きしてもらうように説明しておくとよいでしょう。

KING OF TIME 情報

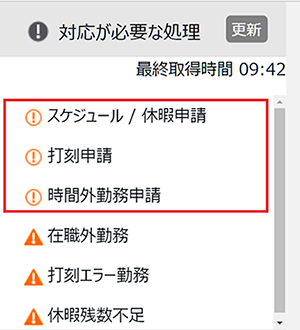

2週にわたり管理者画面『対応が必要な処理』欄についてご紹介いたします。

今回は従業員からのオンライン申請に対しての処理方法、在職外勤務のエラー表示についてご案内いたします。

◆ 従業員からのオンライン申請に対しての処理方法

◆ 在職外勤務の表示について

まず、管理者画面左上の『対応が必要な処理』とは、勤怠のエラーや従業員からのオンライン申請について管理者の確認や処理が必要なものが表示される欄です。

従業員からのオンライン申請に対しての処理方法

従業員からの申請は、主に以下の3つです。

・スケジュール/休暇申請…スケジュール変更や休暇の申請

・打刻申請…打刻忘れや重複打刻など打刻時刻の申請

・時間外勤務申請…勤務予定時間を超えた時間外労働の申請(残業申請)

※設定状況により、申請の種類は異なります。

管理者は各種申請内容を確認し、承認または棄却を行いましょう。

また、申請時や承認時にお知らせメールを通知することが可能です。

【 参考 】「申請承認」の操作方法|オンラインヘルプ

【 参考 】申請 / 承認時にメール通知する方法|オンラインヘルプ

在職外勤務の表示について

在職外勤務表示には、入社前または退職後に勤怠データが存在する、整合性がないデータがエラーとして表示されます。

入社前、退職後の在職外期間に打刻データや直行直帰スケジュールが存在する場合、利用人数としてカウントされ課金対象となります。

『対応が必要な処理』に在職外勤務の表示がされた場合、管理者は入社日と退職日を確認し、在職外勤務となっているデータを削除しましょう。

【 参考 】「エラー勤務」の確認 / 修正方法|オンラインヘルプ

【 参考 】在職外勤務(入社前や退職後)の勤怠データを削除する方法|オンラインヘルプ

本記事が皆様のお役に立てれば幸いです。

今後もKING OF TIMEをご愛顧いただけますよう邁進してまいりますので、何卒よろしくお願いいたします。