監修:社会保険労務士法人 ヒューマンリソースマネージメント

特定社会保険労務士 馬場栄 ![]() 監修:社会保険労務士法人

監修:社会保険労務士法人

ヒューマンリソースマネージメント

特定社会保険労務士 馬場栄 ![]()

今週のピックアップ

【労務情報】

◆ 基礎知識(Learning)

◆ よくある間違い、勘違い(Trouble)

◆ 実践のポイント(Tips)

【KING OF TIME 情報】

◆ 所属・雇用区分の変更についてのよくある質問

◆ 所属・雇用区分の変更についてのポイントと注意点

☞ KING OF TIME 情報は 《 こちら 》

基礎知識(Learning)

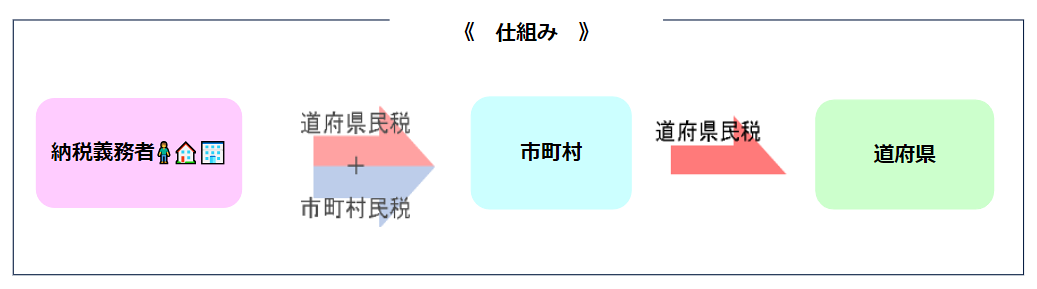

住民税とは、その地域に住む個人や法人の所得にかかる地方税のひとつで、都道府県民税と区市町村民税の2つを合わせたものです。1月1日から12月31日までの所得に対して課せられ、この期間の所得に応じた税額が翌年から反映する仕組みです。

住民税には、個人が負担する「個人住民税」と、会社などの法人が負担する「法人住民税」の2種類があり、地域における行政サービスの財源を適切に確保する観点からも重要なものです。

今回は、給与計算で必要な個人住民税のキホンを取り上げて、わかりやすく解説いたします。

【 住民税の納税義務者 】

住民税は、一定の所得があるすべての人について納税義務が課されています。

その年の1月1日時点の居住地(原則として住民票の住所)で課税されますが、経済的な理由で税金を納めることが難しい場合、扶養家族の有無や人数、所得金額などが考慮され一定の事由に該当する人は課税対象外となります。

例)2023年の住民税

2022年1月1日~2022年12月31日の所得に対し、2023年1月1日時点の居住地の区市町村(都道府県)で課税される。

【 住民税の税率 】

住民税は、前述のとおり都道府県民税と区市町村民税を合わせたものですが、どちらも「所得割」と「均等割」で構成されています。

■ 所得割・・・前年の1月1日から12月31日までの所得に応じて算定

税率は、所得に対して10%(都道府県民税が4%、市町村民税が6%)

※政令指定都市については、都道府県民税が2%、市民税が8%

■ 均等割・・・所得にかかわらず、一律の金額

税額は5,000円(都道府県民税が1,500円、市町村民税が3,500円)

住民税の計算方法は基本的にどの地方自治体でも同じですが、自治体の方針や政策によって、税率や均等割の金額が異なることがあります。

※都道府県民税には、所得割・均等割のほかにも、一定の株式などによる利益(利子割、配当割、株式等譲渡所得割)についても課税の対象とするものがあります。

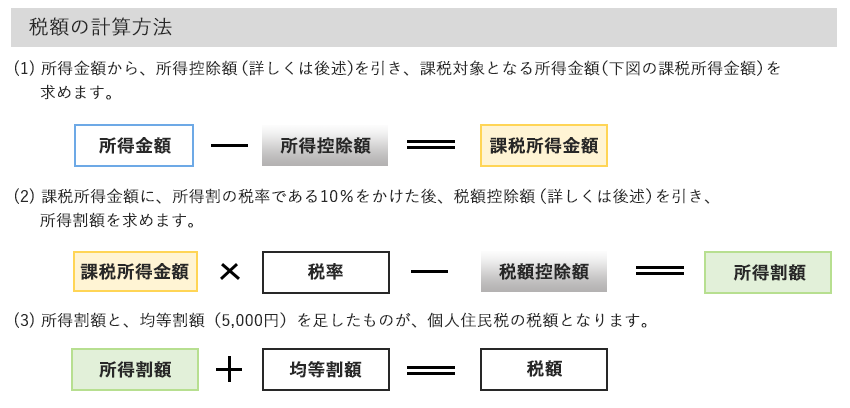

【 住民税の計算方法 】

(1)1月~12月の収入金額を計算

(2)課税対象となる所得金額を計算(参考:国税庁:No.1410 給与所得控除)

(3)所得割額の計算

(4)税額控除の適用を確認(参考:国税庁:No.1200 税額控除)

(5)均等割額を加算

☞ 個人住民税(総務省HP)

【住民税の納付方法】

納税方法は、「特別徴収」と「普通徴収」の2通りです。

■ 特別徴収:会社から給与の支給を受けている人に対して適用される徴収方法です。

事業主が毎月の給与から住民税を徴収し、本人に代わって納税します。

地方税法第321条の4により、事業主(特別徴収義務者)は、特別徴収の方法によって、従業員(納税義務者)からの徴収を行うことが義務付けられています。

■ 普通徴収:主に自営業やフリーランスの人が対象で、本人が地方自治体に住民税を納めます。

よくある間違い、勘違い(Trouble)

(1)社員から「住民税は自分で納付したい」と言われたので、特別徴収を行っていない

原則として社員(給与所得者)の住民税は、特別徴収の方法により徴収しなければなりません。アルバイトやパートの方であっても、給与の支払いを受けている場合には、特別徴収の対象となります。

本人の希望があったから、また会社の事務負担が増えるからといった理由で、特別徴収を行わないことも法令上認められませんのでご注意ください。

ただし、以下に該当する社員は特別徴収の対象外とすることができます。

・退職者または退職予定者(5月末日まで)

・給与が少なく、個人住民税を特別徴収しきれない者

・給与の支払期間が不定期(例:給与の支払が毎月ではない)

・2つ以上の会社に勤務する者で、他から支給される給与から個人住民税が特別徴収されている者(乙欄適用者)

など

社員が10人未満の事業所の場合は、区市町村に対して申請して承認を受けることで、年12回の納期を年2回にする制度(納期の特例)を利用できます。

(2)所得税が発生しなければ、住民税も発生しないと思っている

課税対象となる所得金額を求める計算で使用する所得控除ですが、住民税と所得税では基礎控除や配偶者控除等、名称は同じでも金額が異なります。

基本的には住民税のほうが控除額が少ないものが多いため、所得税は発生しなくても、住民税は発生することがありますのでご注意ください。

なお、住民税は前年の所得に対して計算しますので、基本的には、年の途中(毎年6月~翌年5月の間)で税額が変わることはありません。

☞ 所得控除に関する資料(財務省)

実践のポイント(Tips)

(1)会社で必要な特別徴収の事務手続きを再確認

会社で必要な特別徴収に関する事務の手順は以下の通りです。

① 毎年1月末までに従業員が1月1日時点で居住している各区市町村へ「給与支払報告書」を提出。この届出に基づいて区市町村において個人住民税の税額が計算されます。

② 給与支払報告書提出後、4月1日時点で在籍していない従業員等がいる場合は、4月15日までにその旨を区市町村長に届け出。

③ 事業主に対して、従業員が1月1日時点で居住する区市町村から毎年5月31日までに「特別徴収税額決定通知書」が送付されます。

④ 特別徴収税額決定通知書には、6月から翌年5月までに徴収すべき個人住民税額(年税額及び月割税額)が記載されていますので、毎月の給与から記載された月割税額を徴収(差し引き)します。

⑤ 徴収した個人住民税を、翌月の10日までに当該区市町村に納入。

(2)「収入」と「所得」の違いを正しく理解する

「収入」は給与や賞与の総額、いわゆる年収を指します。一方で、「所得」とは「収入」から必要経費等を除いたものを指します。給与所得者の場合、この必要経費等は給与収入の金額に応じて決められています(これを給与所得控除といいます)。

住民税を決定するもととなる「収入」は、前年1月~12月に受けたものが対象です。住民税の更新時期は、労働保険や算定の事務処理の時期と重なるため、考え方が混在しますが、課される対象期間は押さえておきましょう。

(3)退職時の普通徴収への切替えに注意

社員が退職した場合は、翌月の10日までに「特別徴収に係る給与所得者異動届出書」を退職者の住所地区市町村へ提出します。また、退職後に特別徴収できなくなった残りの税額は、退職した時期に応じて次のとおり対応が必要です。

① 1月から5月までに退職をした場合

本人の申出がなくても、5月31日までの間に支払う給与または退職手当等から一括徴収します。ただし、一括徴収すべき税額が退職手当等の金額を超える場合は、普通徴収も認められます。

② 6月から12月までに退職をした場合

普通徴収への切替えとなり、退職した社員が自ら納付します。ただし、社員からの申出または了解があれば、退職時に支払う給与または退職手当等から一括して徴収することも可能です。また、転職先が決まっていれば、特別徴収の継続の手続きを取ることで、転職先にて引き続き特別徴収(毎月の給与から控除)をしてもらうことも可能となります。本人が転職先に届出書を提出し、転職先が区市町村に届出をしないと特別徴収義務者の変更が掛からないため、ご注意ください。

☞ 給与所得者の住民税の徴収に係る手続きについて(豊島区HP)

☞ 給与計算・年末調整もできる「KIING OF TIME給与」について

KING OF TIME 情報

今回は、人事異動に伴う従業員の所属・雇用区分の変更方法について、よくある質問と注意点をご紹介します。

◆ 所属・雇用区分の変更についてのよくある質問

◆ 所属・雇用区分の変更についてのポイントと注意点

所属・雇用区分の変更についてのよくある質問

【 よくあるご質問 】

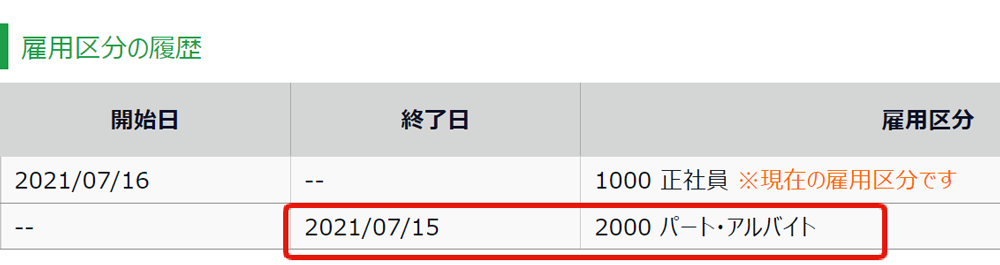

雇用区分を変更しましたが、変更前のデータをタイムカード[PDF]や日別・月別データ[CSV]で確認すると、最新の登録をした雇用区分で表示されています。当時登録していた所属と雇用区分の表示にできますか?

2021年7月15日までは雇用区分「パート・アルバイト」で登録

2021年7月16日から正社員に異動後、2021年7月16日より前のデータをさかのぼると現在の雇用区分である「正社員」として表示されてしまう。

【 回答と解決策 】

所属・雇用区分変更前のデータも、現在(変更後)の所属・雇用区分で表示される仕様になっています。変更前・変更後に合わせてタイムカード[PDF]、日別・月別データ[CSV]の表示を変えたい場合は、「従業員の履歴管理」を設定することで解決できます。以下オンラインヘルプをご一読の上、ご希望の際は設定変更を行いますので、サポートセンターまでお問い合わせください。

☞「従業員の履歴管理」の機能仕様と制限事項

所属・雇用区分の変更についてのポイントと注意点

所属・雇用区分の変更にあたってのポイントは、異動前の申請や承認がすべて完了し締め処理やタイムカードの出力が終わったあとに行うことです。

特に、雇用区分の変更後に過去の日付にさかのぼって勤務編集や申請承認を行うと、変更後の雇用区分の設定内容で集計データが更新されてしまうため注意しましょう。

その他、注意点や変更手順は以下オンラインヘルプをご参照ください。

☞ 従業員の所属 / 雇用区分の変更方法

本記事が皆様のお役に立てれば幸いです。

今後もKING OF TIMEをご愛顧いただけますよう邁進してまいりますので、何卒よろしくお願いいたします。